行业资讯

年年大合同,次次更难谈。不进不可以,签就签……?上一篇挖了坑,这一篇给埋上。再怎么说也还是得进口,所以先放下“牢骚”,我们还是应该好好研究一下2017年的氯化钾进口大合同应该(可能)签多少量,然后再对照实际,做好各自该做的应对。

先来算算加法——

中国化肥网2016年钾肥市场年报显示,截至16年年底时国内钾肥结转库存总量在500万吨略高(本文所有数字皆为实物量,特此声明),其中国产钾工厂库存近300万吨,港存约200万吨,渠道和下游的储备量很有限。暂且先不考虑货源分布的问题,我们姑且把2016结转库存量按照500万吨计算。

从中肥网获悉,2016年尽管行情不理想,但是我国钾肥总产量并没有太明显的下滑,青海、新疆资源钾实物总产量达到1025万吨左右。据了解2017年几个龙头企业的生产任务计划再增至少50万吨,而其他厂家的产量已经不太可能再有什么大减,按理还应有所恢复,所以我们暂时预计2017年资源型钾肥的产量将达到1100万吨左右。

再来算算减法——

青海、新疆地区物流等因素导致的每一年在厂区附近都会有100万吨以上的库存,结合2016年的新情况,我们姑且仍认为2017年年底时国产钾工厂库存量约在200万吨。

而且港口市场也需要保证一定的库存量,近些年来这个数字多在150万吨以内,近两年较多,一直在200万吨左右,我们暂且取保守值150万吨。

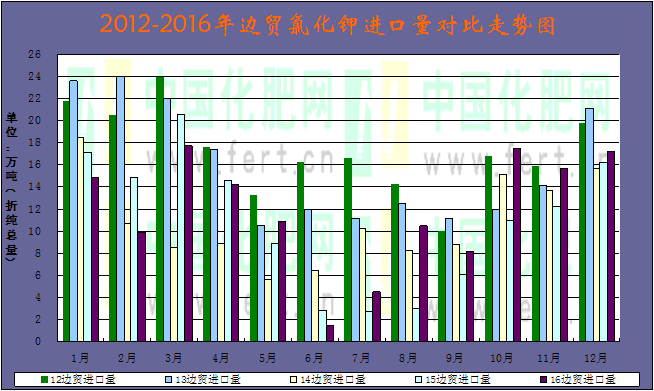

进口钾的来源不只是大合同,还有其它,如边贸陆运进口和部分复合肥厂用于自身生产的进口等,其中单单边贸进口量便不容小觑,近五年来的年进口量范围在129.9-206.7万吨,我们暂且按照最少的量计算。

另外还有一个“神秘人物”,大概的数量在150万吨,据说是为了保障用肥安全,所以是不能随便动的。不过这个数字与国产钾和进口钾的库存是有重叠的,所以只计算一个即可。

最后混合运算——

唉,还有一个数字必须先大致弄明白,那就是全年需求量。为什么说“大致”呢?因为直到目前这个数字对于分析师、对于进口大鳄、对于协会……对于所有人其实都还是个约数,而且本身也就是个变量。从众说纷纭中我们只能大抵了解到,化工加农用直接施用,这个数字在1800万吨左右。

那么,把上面的信息代入,我们得到下面的结果:

![]()

2007年氯化钾进口曾创下历史纪录,达到941.3万吨,然后2008年降至514.1万吨,到2009年更是降到了极低值198.3万吨,不过这也是伴随着进口价格的暴涨;2015年氯化钾进口创下新的历史纪录,达到了942.9万吨,然后2016年降至681.9万吨,但是这个过程里价格是下行的,目前对于2017年的大合同价格也只是看微涨。所以结合来看,笔者认为2017年氯化钾进口大合同签单总量最好在500万吨以内。

其实大进口商和国际主要供应商之间大都有长期的合作谅解备忘录,这些量加起来早就注定每年会有着一定量的基础进口量。而且上面的计算也只是从某一个角度出发,并有着较多变量存在,此外肯定还会有其它的角度。以上主供进口领导者们参考,至于广大业内同仁,主要还是要等到签单或进口量确定,对照多与少然后再做自己后期操作的参考。

友情链接: