行业资讯

年后归来,打开中国化肥网的国际市场消息,看到有国际媒体称业内多猜测中国2017年新氯化钾进口大合同的价格或将上涨10美元。似乎在1月份的时候,国际媒体中的猜测还是20美元左右吧?好吧,一不小心就已经到2月份了,我们也的确该一起来“猜一猜”了。

不过笔者情不自禁地先回想到了2016年的氯化钾进口大合同,从2015年年底等到2016年下半年,一直到了7月中旬终于签订,真可谓“难产”。那么2017年是否还会再难产呢?所以今天我们先来探究一下大合同签订时间的问题。

各方的猜测

国内钾肥进口大鳄们历来是相当谨慎的,他们若公开发声,那基本上就该到了大合同快签订或已经是对价格胸有成竹的时候了,我们暂时尚未听到这样的声音。目前市场里各方的猜测主要来自国际供应商、一些专业分析师和中间层贸易商。

年前的猜测,签订时间预计在春节后,最新的猜测签订时间预计在3月底之前或是后延到4月份。

从数量上看

根据中国化肥网2015年钾肥市场年报显示,截至2016年1月底,国内氯化钾结转库存总量在550万吨左右,其中国产钾工厂库存近200万吨,港存200万吨略高(其中有部分在保税区内),其余为异地仓储和下游储备;2016年年底时,国内氯化钾结转库存总量500万吨略高,其中国产钾工厂库存近300万吨,港存约200万吨,对比可见今冬下游储备量有限,主要是采购积极性和物流双重因素导致。

想要随时随地、及时把握详细而准确的钾肥行情信息,请持续关注中国化肥网的官方网站(www.fert.cn)或手机APP(www.fert.cn/app)和微信公众平台(ferinfo),或可致电0451-88001128咨询,成为中肥网会员,享受更多特权。

但是临近春节开始青海和新疆都在抢运钾肥,日发氯化钾、硫酸钾总量超过3万吨,目前稍有减少但还在继续。另外中肥网数据库还显示,2016年尽管行情不理想,但是在大厂的贡献下,我国钾肥总产量并没有太明显的下滑,青海、新疆资源钾实物总产量达到1025万吨左右。

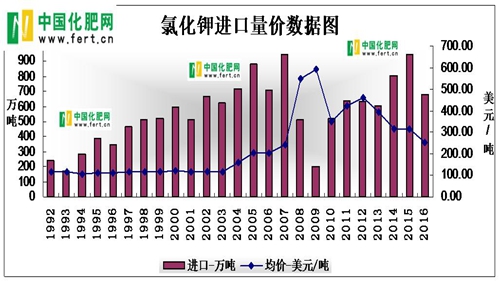

两个数字相加,供需情况与2015年年底时何其相似?又不禁要问,2017年我们还需要进口多少万吨氯化钾(见图1,尤其是参照07-09年走势再来想下15-17年)?再想到外海钾肥基地的回馈、大厂计划继续增产、还有国际生产商恢复产量和前期搁置的新产能……是不是很多厂商又会联想到2017年里“洗牌”一词会不会继续成为梦魇,尤其是一些曼海姆硫酸钾厂家?

*图1

从现状上看

不得不说,钾肥市场的现状不如前期业内的普遍预期,尽管之前也并不认为会有大涨或大落,但是这样的偏于疲软的局面还是很容易让大家叹气的。也许外媒的猜测“缩水”,主要就是因为我们的行情现状。据中国化肥网报道,春节前一周左右开始,氯化钾价格出现缓降,直到现在这样的形势尚未看到改变,硫酸钾行情相对较好,但是也非常有限。

目前氯化钾市场找不到特别强力的和有潜力的支撑,所以很多厂商表示春季市场氯化钾价格“你若维稳,便是晴天”。如此情况下,回过头来再结合一下上面的供需因素,很容易得出早进口会进一步增加国内市场压力的结论,所以笔者认为2017年的氯化钾大合同需要延期。哪怕国际价格有大涨趋势,估计对国内的影响也不会那么强烈,更何况实际上现在国际市场的价格也只有局部微涨呢?

也许会有意外,而且毕竟很多合作谅解备忘录已签,早晚都还要进。不过中肥网阿杜认为,对于我们中国的钾肥人而言,更主要的其实不是关注2017年的大合同,它在某一方面来看的话其实基本已经注定,我们更该关注的是格局。在自给率不断提高而物流因素又持续制约的情况下,进口钾与国产钾如何分配市场?海外基地回馈的钾肥、港口传统钾肥、边贸未来可能增加的钾肥,进口钾内部如何自我协调?国际产能过剩、国内供应临时过剩的局面下,未来该如何发展?我们钾肥人,任重而道远……

(阿杜)

友情链接: