行业资讯

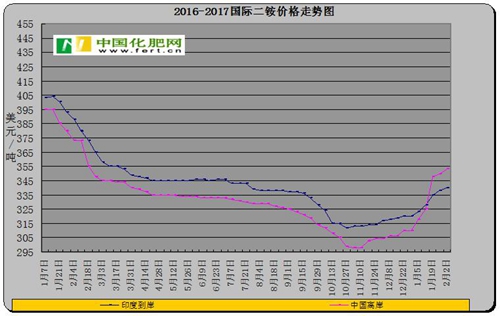

辞旧迎新,节日归来二铵市场维稳运行,工厂手中待发量较多,加之节日期间虽生产并未停车,但开工率也略有下行,市场需求缺口较大,多数工厂表示在短时间内新单成交量有限,挺价氛围较为严浓重;国际方面价格也是进入反弹时期,如下图:

从上图可知,从去年11月中旬开始国际上二铵价格开始上扬,截至本周中国64%二铵离岸指导价涨至345-360美元/吨,印度到岸价涨至340美元/吨,个别业内表示二铵出口反击战正式拉响,但就目前行情来看,仍有几点因素还需业内“留点神”:

首先,出口方面现阶段实际成交价格并未达到此水准。从上图不仅可以了解到二铵价格正在上扬,同样但从以上两个价格反映出现阶段中国的二铵对印度的出口量非常的少,印度二铵补贴悬而未定,虽国内二铵企业今年计划限产500万吨且出口关税取消的松绑,但印度同样也增加了自给率,据国际信息获悉,印度去年二铵实物产量较前年增加了**万吨,本网分析及行情数据中如有您想深入了解的部分,可致电咨询热线0451-88001128。想要了解更多的二铵行情信息,请持续关注中国化肥网的官方网站(www.fert.cn)或手机APP(www.fert.cn/app)和微信公众平台(ferinfo)。利好利空抵充之下,中国二铵在国际市场上所需要走的路并未称得上是便捷。

其次,国际市场尚未启动,按照往年惯例,3月份印度将会公布今年的二铵补贴,进入4月份后,中印双方将会进入谈判期,届时国内的市场价格将会有一定程度影响双方谈判的价格,虽当前国内企业挺价意愿较为明显,但市场高端报价均无实际成交,工厂也在陆续发运着订单,据悉部分大厂发运的分配是按照已成交的订单价格高优先发运,其一是因为生产低价货企业存在亏损;其二,工厂也是在尽量让低价货源晚一点进入市场,这样不单可以保证其自身代理的销售,也可以保证企业售价的稳定;但这样带来的风险也是存在的,如后期需求存在乏力之时一旦低价货源流入市场,二铵价格恐难以为继,存在一定下滑的风险,出口价格也恐难维持稳定。

最后,国内市场产能依旧过剩。按照企业在前期会议上减产计算,国内二铵全部产能大约在1800万吨以上,而今年国内却遭逢粮价走低,东北一部分农民对于种植玉米的积极性变低,今年的表观消费量恐将会有所减少,过剩压力尚存。

中国二铵虽在国际上尚存一定的利好,但仍有一些不可变量的因素存在,如想及时了解当下化肥行情,敬请持续关注中国化肥网。

(吴文超)

友情链接: