行业资讯

原本在1月3日元旦归来后,钾肥市场弥漫的并不是多么令人振奋的气息,不过1月4日最大的硫酸钾生产商国投罗钾将报价上调了100元/吨,1月5日最大的氯化钾生产商盐湖钾肥将报价上调了30元/吨,两大国产钾龙头在2017之初便扛起了钾肥涨价大旗,这对于钾肥人来说无疑是一个好彩头。

当然,我们不会是迷信的人,2017钾肥市场可期,我们是认真的。

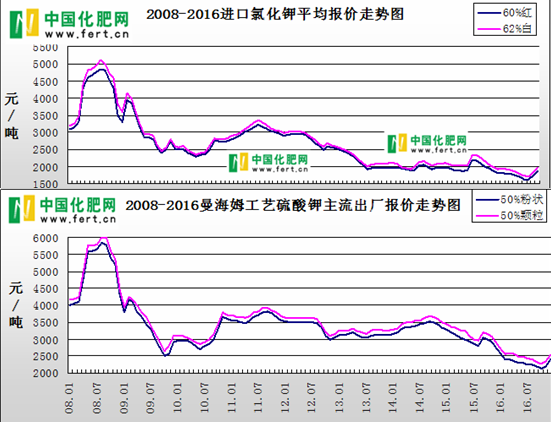

首先,心态将发挥很大的力量。看看下面中肥网统计的近年来国内钾肥价格走势图,说句偏主观的话,2016年的价格已经那么低了,难道2017年还会更低?钾肥人,你们甘心不?

从大趋势上可以看出我国钾肥价格已经历了五年的疲弱期,据中肥网统计,从2015年11月份开始一直到2016年7月份,长达9个月的时间里钾肥进口商都在亏损,最多时亏损额达到350-500元/吨,而从反弹至今不过才大概3个月的时间,目前最大利润大概有200-300元/吨,更多的还是前期低价时已销售。

进口钾“蓝瘦”,国产钾同样“香菇”,今年有青海小厂甚至全年都未能开车。想要了解更多的钾肥行情信息,想要随时随地了解到最新的化肥市场变化,请持续关注中国化肥网的官方网站(www.fert.cn)或手机APP(www.fert.cn/app)和微信公众平台(ferinfo),也可致电0451-88001128详细咨询相关事宜。

所以,为了生存,2017年钾肥价格就有看涨的理由。这,绝不会只是主观!

其次,过剩形势可能“消失”。去年四季度以来运输压力不断加大,环保等压力限制行业开工率持续偏低,且新关税里除钾肥外出口关税都已降为零,而据了解2016年整体低迷的行情使得冬储进展缓慢,目前东北很多经销商手中无货,很多小掺混肥企业的原料储备还不到一半,哪怕2017年的春季需求出现缩减,但毕竟是全年最大的季节,一旦市场启动集中的需求很可能再度推高肥价。运输和开工率,将是未来很长时间内最重要的化肥市场因素,很可能使得化肥过剩的形势临时改变。如果当前的困难局面和低负荷一直延续到整个第一季度,那么春夏市场连成片,行情再火爆一把也是有可能的。

届时视进口钾的到货量和国产钾的发运量,钾肥的价格自然也会有一定程度的上行。而目前了解到的情况是,国产钾发运虽有好转,但待发量巨大,并不是现有的发运能力就可以解决的;2017年钾肥大合同可能会在春节后签订,在此之前外商或将控制向中国的船运量,而且从国际市场形势来看,新大合同价格上行的几率较大。

总而言之,对于2017年的钾肥市场我们要有信心,预计总体价格形势会好于2016年。不过,其实好转的程度在眼下来看可能也并不会特别给力,比如春节前的1月份,就有可能在价格的小幅盘整中度过。所以,对于一般的厂商笔者还是偏向于建议继续采取保守的操作。

如果说化肥过剩形势真的能暂时改变,其实正是“有心”的企业们大刀阔斧进行改革的最佳时机。而对于钾肥行业而言,国际供需形势的变化、国内“1:1:1”战略成果的逐渐显现、自给率提高后竞争的加剧等,都是必须重视的大问题,也应该借这难得的喘息之机做出规划。所以,2017与其去赌未来能不能涨,我们可以赚多少钱,不如努力寻找突围的机会,让自己可以得到长期的、更好的发展。

友情链接: