行业资讯

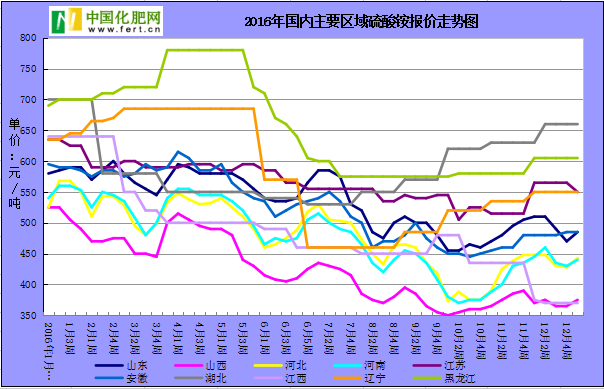

回顾2016年,硫酸铵价格行情可以概括为八个字--“走低为主,偶有小涨”,这张年终成绩单只能称得上为“及格”!

2016年1-11月份硫酸铵出口总量同比约为441.78万吨,同比减少了约22.7万吨,虽然仅约5%,但同2012年至今全年硫酸铵出口总量多则同比增幅124万吨、少则76万吨的增幅而言,确实相差有些大,2016年出口总量估计至多同2015年持平,该数据很好的解答了2016年硫酸铵价格行情“走低为主,偶有小涨”的关键原因,2016年硫酸铵主流出厂报价以440-500元/吨上下收尾,较年初的520-600元/吨上下有较明显的回落,虽4月上旬峰值为530-600元/吨上下,但持续时间也不长。

国内硫酸铵价格走低为主,主要原因在于出口价格低迷为主,国内复合肥行业较低迷,开工率一直在低位徘徊,即使是在夏季肥生产旺季(峰值为3月中旬至4月中旬仅约85-88%),秋季肥生产旺季(峰值为8月底仅约71%)。

同样的也是在这两个阶段,结合出口量增加,促使硫酸铵价格偶有小涨--其一,3月份和4月份硫酸铵单月出口量终于突破40万吨,硫酸铵主流出厂报价一度高达530-600元/吨上下,其余大部分时间价格以走低为主;其二,7-11月份单月出口总量在40万吨以上,但是仅8月下旬硫酸铵主流出厂报价再度攀升至460-520元/吨上下,其余时间都是复合肥行情稍差,且出口价格低迷,中间夹杂着出口订单不集中,出口中间商以消化港存为主的关系,使得硫酸铵价格未能形成明显的上涨走势。

再看其他因素,其一,墨西哥、美国等主要出口目的地对于中国硫酸铵的反倾销调查,对中国硫酸铵征收反倾销税都利空我国硫酸铵的出口;其二,我国己内酰胺副产硫酸铵新增产能及前期停产已久的产能恢复生产,如河北旭阳、河南神马及河北石家庄炼化等,日产少则800吨,多则1000吨以上,相较于焦化副产硫酸铵日产仅10-150吨的产能而言,尽管焦化企业因环保而减产,但今年焦化企业收益稍好,副产硫酸铵开工率较好,加之局部电厂副产硫酸铵的产量亦有增加,确实硫酸铵整体供应量是增加的,粗略估计2016年硫酸铵全年产能约达900-950万吨;其三,复合肥行业收益一般,秋季肥生产之际开工率不高主要是在消化春夏两季所剩下的库存;其四,尿素价格低迷为主,尽管8月中旬至年底价格疯涨为主,但复合肥企业未能有很好的收益,对于尿素硫酸铵的采购均谨慎为主,随用随进,加之硫酸铵自身出口价格低迷,所以硫酸铵价格未能从尿素价格的疯涨中获得太大的利好;其五,9月21日起严查汽运超载,致使汽运硫酸铵的成本增加,硫酸铵中间商多依赖汽运,没能及时适应这种转变,所以操作硫酸铵利润微薄、无利润甚至亏本(主要是由于2016年涨落差价小),所以操作愈加谨慎。

硫酸铵2016的成绩“及格”已成过去,期待2017年的“良好”!

由上可知,2016年的硫酸铵市场可以说是利空因素多于利好因素,接下来我们初步推断2017这些利空因素所起的效果应该能够减弱甚至转变为利好,初步判断2017年之际供应平稳、出口数量稳中有增、春夏复合肥企业需求及水稻施肥需求乃至上半年尿素价格坚挺都将支撑2017年硫酸铵价格好于2016,估计价格会呈现“不断攀升,偶有小落”,但是国际经济大环境一般,各行业未能彻底摆脱有亏本风险的局面,硫酸铵自身的出口也难有明显利好,尿素价格也不会一直高位,预计2017年全年硫酸铵价格涨幅及涨价持续时间可能仅是稍好于2016年。

友情链接: