行业资讯

时至11月第三周结束,山东、江苏、两湖、安徽等地少数复合肥企业出台了冬储报价,其他地企业报价暂不明朗。据了解,黑龙江复合肥企业开工不足,大型农场肥料团购情况尚不明确,多数经销商暂无冬储备肥的意愿,除个别大型经销商与老客户复合肥企业合作开始储备了部分复合肥之外,其余经销商多计划在元旦或者春节之后再考虑采购肥料,观望气氛较浓。虽然如此,部分复合肥企业为流动资金变得更为充裕,召开订购会等活动鼓励经销商积极打款,在尿素、一铵、钾肥价格涨后较坚挺的情况下采购活动会逐渐增多。

尿素:随着煤炭价格和运费的上涨,尿素成本支撑较强,近几天山东等地因环保检查而开工率偏低,价格稍有回调,开工不足和运输受阻的情况下,供应仍十分紧张,短期内尿素价格应以稳为主,待发运顺畅之时,尿素价格恐会下降,但短期内应无大降可能。在尿素价格刚刚回升的时期,复合肥企业多买涨性地采购尿素,但一次性采购数量不大。以山东临沂地区复合肥企业为例,在上涨初期,仅能接受入库价格在1400元(吨价,下同),之后尿素价格不断上涨,部分复合肥企业也在适时地采购部分尿素。目前来看,复合肥企业多尚有前期入库不到1500元的货源,近期涨价态势愈演愈烈,虽然近期局部地区尿素有所回调,但复合肥企业已将尿素采购活动放缓,暂时观望。如若国家没能调控煤炭价格,尿素成本压力较大,国际和开工率低带来利好支撑,复合肥企业也不得不采购价高的尿素,但仍不会过多的储备。

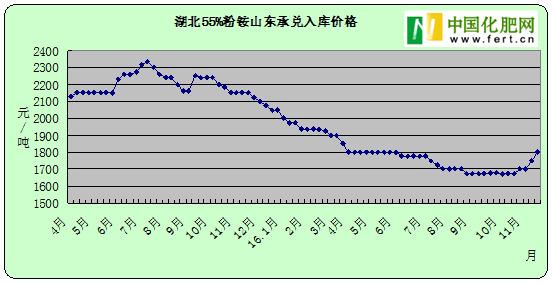

一铵:价格高位盘整,近期价格继续上涨,目前55%粉铵发山东承兑入库价格涨至1800元左右,因供欠佳,多数可供应货物的企业所欠待发订单较多,现已控制接单。复合肥企业多为后期冬储生产做准备,开工率缓慢回升,对原料一铵询单、询价增多,大单多为前期和一铵固定厂家客户合作,尚在发运中,近期成交量不大,后期复合肥企业开工逐渐恢复,对原料一铵潜在需求仍较大。

钾肥:近期港口氯化钾价格几近日新月异,仅11月第三周涨幅高达100元,目前60%红粉报价超过1800元,62%白钾高端达到了1960元,60%大红颗粒重回2000元左右,贸易商看涨惜售情绪高涨,边贸多数贸易商已停售。罗布泊硫酸钾价格涨后暂稳,曼海姆工艺硫酸钾报价上涨50-100元。虽然钾肥价格均有所上涨,但复合肥企业暂时不接受,加之盐湖钾肥发运受阻恢复时间不确定,预计短期内复合肥企业多会且观望且按需采购,不会冒进。

综上,冬储市场尚未启动,但复合肥企业开工率缓慢回升中,已开始投身于冬储的各项工作中,对于原料的采购会稳步进行中,但操作仍会较谨慎,后期关注各企业冬储收款情况,希望冬储能为明年肥市开个好头。

友情链接: