行业资讯

金九银十未曾见,十和十一闹翻天。低迷了许久的氯化钾、硫酸钾市场最近着实热热闹闹了一把,不到一个月150-200元(吨价,下同)的涨幅,让很多贸易商自己都已摸不着头脑,然而也蒙并快乐着。当然,随之而来的也有许多的争议和依然散之不去的观望:这一轮涨价因为什么?应不应该?持续多久?怎么应对?下面中肥网阿杜就来试论一下这几个问题。

氯化钾疯了、硫酸钾狂了,“病因”原来是--

话说仅仅在一个月前,下游还在悠哉悠哉地继续打压着氯化钾采购价格,怎么就突然被卖方来了一出“翻身农奴把歌唱”的戏码呢?通过中国化肥网数据信息研究发现,其实这场变异还是有迹可循的。

第一,长期过剩预期的疏忽导致业内未及时注意到供需形势的暂时性变化。从去年年终总结时开始,2016年钾肥很可能将供大于求的认知便一直占据业内的思维,而各种数据也的确显示这种可能性极大,不过由于总进口量明显减少、后来的青海发运不畅、国储又有一定的占额,以及长期的按需采购为主导致的下游库存空虚,加之一些市场操作因素,于是以港口62%白钾1700-1730元左右抛售为界,供需形势逐渐改变,不再是过剩反而变得货源紧张起来。

这里介绍一下相关数据:前期的市场预期为到2016年年底时社会总结转库存量最高可能达到600万吨(2015年时此数字为500万吨略高,一般年份在400万吨以内;其中港存多数在130万吨以内,2015年时为220万吨左右),因为最后一个季度的进口量暂时还不确定,按照当下的现状和进度来看,预计最终的结转库存量可能会在500万吨左右,其中港口和青海差不多各半,虽然仍偏多,但近期青海发运十分艰难,港口到船速度也并不算快,又有相当数量的国储暂不动,面对嗷嗷待哺的下游,短期内可售货源的确是较为紧缺的。这样的暂时性紧缺会持续多久,只能继续关注青海发运和最后一个季度的进口情况。

第二,长期亏损与蛰伏导致卖方迫切希望重拾利润。2015年的大合同价格为315美元,快遣返利后295美元,在9月份增值税恢复征收之后,计算62%白钾的最低成本为2340元,而当时的62%白钾港口报价仅为2400元,到了11月份就跌到成本线,在之后一直到今年7月新大合同签订,长达9个月的时间里卖方一直在亏损,最多时亏损达到350元(若按照表观合同价计算,最大亏损达500元);今年7月中旬时2016年的大合同签订,价格为219美元到岸,计算62%白钾的成本为1830元,即使算上快遣返利20美元,成本也在1680元,而从7月中旬到10月中旬,62%白钾价格从2000元左右一路跌到了1700-1800元,跌到了最低成本线附近。

目前港口白钾的价格范围升至1900-1960元(高端喊价尚无成交),但近期美元大涨导致人民币贬值加速,按照最新6.9的汇率计算,62%白钾的表观成本也已达到1900元上方。可见,其实钾肥的疯与狂也有着一定的被逼因素。

长期以来进口商亏损、贸易商加不上利润,卖方的日子苦不堪言,现在行情出现转机之后,即使是所谓“报复”式反弹也是可以理解的,而且已经是事实,那么“应不应该”或“对与不对”的讨论其实意义不大。但不可否认,在各种“调料”的作用下暂时性的货源紧张被放大了很多,所以这一轮的钾肥涨价,甚至炒作还要大于实际。

第三,大环境也给钾肥价格反弹提供土壤。根据中国化肥网信息显示,山东地区小颗粒尿素主流出厂报价从最低时8月中旬的1120-1130元经历了起起伏伏然后猛涨,现在已经涨到了1510-1530元,总涨幅400元;从公路运输限超令,到铁路运输紧张进而各地陆续取消运价优惠,紧张的气氛促使下游正视价格和供需形势可能的变化,据了解边贸氯化钾发东北区内的铁路运价上涨了25-40元左右;临近年底,对于2017年出口关税可能取消和降低的预期越来越热,若钾肥出口关税从600元的天价跌落凡间的话,也许整个市场的供需形势就又要重新审视一遍;另外,全球大宗商品回暖,基础原料价格看涨……有时再卖力的吆喝也抵不过下游心理的一点变化,大环境已好于前期,使得下游观望的坚冰逐渐在融化。

疯也好、狂也罢,“硕果”“苦果”都得咽--

首先,要认清供大于求基本面不变。同尿素的上涨将被未来的开工率回升制约一样,硫酸钾的上涨也将会遇到同样问题,因为按照比例来看其实硫酸钾的过剩率还要大于尿素,而中国化肥网数据显示,随着价格的回升,曼海姆硫酸钾的开工率已经又要接近70%了。与此同时新疆罗布泊的硫酸钾产运良好,其实硫酸钾的供应不成问题,开工率若继续回升将重新导致竞争加剧。若说硫酸钾对氯化钾的需求将有限,那么复合肥对氯化钾的需求本就不太被看好。从尿素涨了400元、氯化钾涨了150-200元和一铵涨了100元左右,而本就价格偏低的复合肥才渐渐显现涨价迹象的情况可见,复合肥的需求前景恐怕也不会太理想。

更根本上来看,近期虽然玉米价格小涨,但是总体看粮价依然远远不及往年,加之连年冬储春销的利润也在下滑甚至亏损严重,所以化肥的需求增长本就已经放缓,局部甚至减少,基层的信心只能有所增强而不可能完全恢复。这是涉及到供给侧改革的大问题,目前化肥产能过剩还不见根本性的解决,一切紧张都将只是暂时的,任何时候都不该放松警惕。

其次,要警惕过剩卷土重来。上面已经写了预计年底钾肥结转库存仍可达500万吨左右,并不少,所以后期青海国产钾运输的恢复速度以及港口和边贸的进口钾到货速度都很关键,任何一个数字出现明显的加快都将直接导致此轮涨价逐渐中止,两个数字齐升便可宣告终结(前提是大环境没有整体的、持续的、明显的向好)。具体来说,若青海每天能发6列氯化钾,那么130天即可供应200万吨货源,或者换一种说法,若其恢复至每天6个列,每月便可发出约45万吨的钾肥;若第四季度每月平均进口量超过57万吨,年底时的结转库存量就可能增多。当然也不得不注意,若是以上两个数字都继续低迷,那么钾肥供应偏紧的局面也可能加剧,但这一点还需再结合2017年大合同谈判等问题一起去看,也并不绝对。

第三,钾肥价格的本轮调整预计会分三个阶段,第一阶段在10月份是涨价的准备阶段,已结束;第二阶段就是现在的炒涨阶段,从眼下的局面来看恐怕会持续较长的时间,而且也有着一定的成本支撑,所以是炒涨,但也是实涨;第二阶段与第三阶段的过渡期可能会在12月中下旬至元旦前后,到了第三阶段有可能出现冲高后回落,也可能坚挺并继续上行。这些个阶段里,预计港口62%白钾的价格波动范围在1800-2000元之内,50%粉状硫酸钾出厂均价会在2100-2300元。

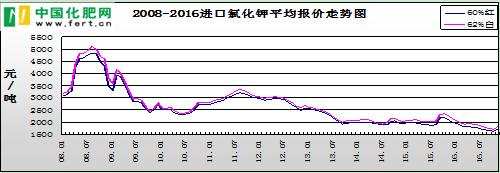

另外,从上面第一幅图前些年的价格走势上可见,除了10-11年同期是上涨的,其它年份皆是一直回落或涨后再落,而10-11年当时是因为农产品价格大涨,市场通胀预期严重,所以单从此点推测的话持续上行的可能性并不大。

若按照上面的价格波动范围预期来看,目前价格已经较高,所以对有即期需求者建议短期内按需采购、逢低多采,对需长期储备者建议分段采购,根据自身的具体需求情况和抗风险能力将采购分2-N次进行;对于卖方希望不要过分炒涨,建议务必维系好老客户关系及与一般客户二者的合理价差。

其实还需要注意的因素很多,目前只是11月中旬,一切都只是根据现有数据的推测以及合理的假设,所谓预测也都只能是如此了。随着各因素的变化,我们是需要不断重新审视未来走势的,之前对供需关系临时性转变的疏忽的错误不应该再犯,但也不必因为近期的反弹的疯狂而感到恐慌。

友情链接: