行业资讯

时至10月下旬,多数地区冬小麦种植完毕,复合肥秋季需求收尾,东北地区农户多忙于卖粮,虽然近期大经销商询价增多,但观望气氛浓厚,加之复合肥企业冬储政策尚未出台,因此打款情况不佳,近期仅听闻个别大企业收款情况尚可。目前复合肥企业整体开工率低至3成左右,近期中央又有20省市的环保检查文件出台,如此的背景下,冬储复合肥原料采购真的开始了吗?具体分析如下:

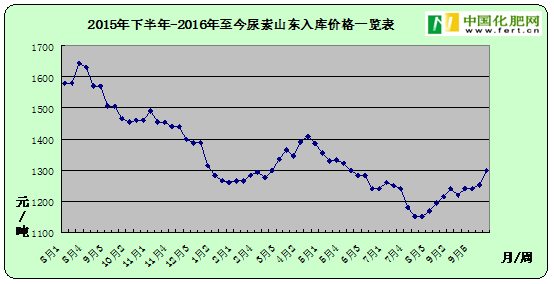

尿素:国庆节之后,尿素价格以涨为主,目前山东临沂尿素入库价格涨至1300元(吨价,下同)左右,据悉尿素价格的持续上涨原因还是煤价和运价的上涨导致尿素成本上涨,加之目前尿素企业整体开工率较低。据中国化肥网统计,截至10月第三周,尿素整体开工率仅49.68%。真正的冬储储备原料尚未正式启动,虽然复合肥企业采购稍有增加,但多为企业正常生产需求,目前仅大颗粒尿素关注度增多,询价多为东北复合肥企业。

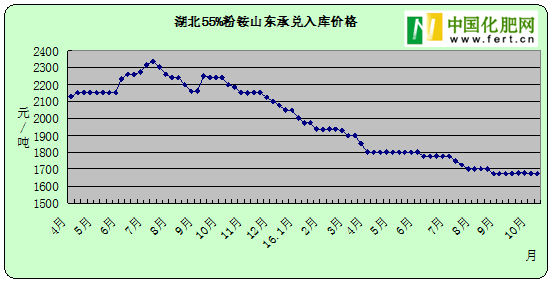

一铵:一铵价格以稳为主,目前湖北55%粉铵发山东承兑入库价暂稳在1650-1700元,西南55%粉铵东北到站为1750元左右,湖北环保检查延续,未停产企业走货尚可,有意将价格调涨20-50元,听闻低端成交价格已上涨10-20元。下游多数复合肥企业冬储肥尚未开始生产,但有企业认为一铵价格较合理,采购无风险。一些大型企业已开始拿货,东北部分企业原料一铵库存量逐渐增多,中小型企业采购尚未开始,暂时观望中,待磷复肥会议之后视行情考虑采购事宜。

钾肥:因铁路运力紧张和汽车运费上涨,青海地区国产钾肥厂家压力变大,加之港口钾肥货源充足、价格较稳定,国产氯化钾压力倍增。前期到货缓慢的边贸钾肥近日开始大量到货。硫酸钾低端价格维稳,虚高报价仍有回落。目前国产60%粉、晶直供工厂大单到站价为1750元,罗钾51%粉稍有结块库存供大客户到站2050元左右。复合肥企业对于国产钾肥一直在循序渐进采购,不会大量储备,对于进口钾肥也仅是随用随采,复合肥企业认为钾肥货源一直较充足,加之淡季自身开工率较低,因钾肥冬储采购还未到火候,观望为主。

综上,冬储尚未启动,近年来复合肥企业资金不多,现处在冬储收款阶段,原料大量采购能力不足,仅有部分大企业随行就市储备冬储原料,目前东北企业原料采购动作增多,预计多数企业冬储原料采购还需一段时间,希望磷复肥会议能带来好消息。

友情链接: