行业资讯

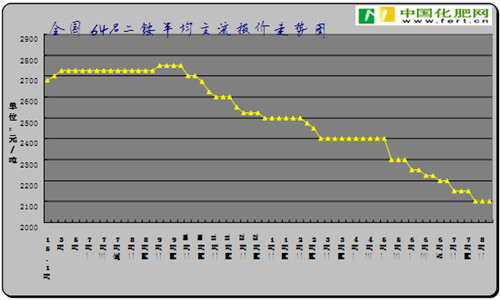

秋季市场需求在即,华北、华中等地基层化肥销售将在9月中旬前后展开,但目前二铵无论是走货还是新单成交均较为清淡,二铵市场节奏进展相对较为缓慢,市场传言纷纷价格下调的呼声逐渐升高。虽说旺季上涨并非绝对,但旺季价格仍在下滑其中必有蹊跷,从下图可以看出,二铵自今年初到现在价格并无反弹之势,综合业内人事看法,其最根本的原因就是二铵市场供需失衡,笔者总结出以下几点二铵价格为何迟迟难以上涨:

首先需求的减量:一方面国内粮价大幅走低,众所周知,去年辽宁大部分地区以及吉林少部分地区干旱受灾较为严重,部分地区甚至出现绝收,但这并不是最为严重的,去年冬储粮价格也在大幅度的走低,令国内化肥市场从年初悲凉的大背景下进入,各主流肥种价格纷纷下调以适应国内市场的窘境,而基层市场本就资金较少,更是谨慎采购,据中国化肥网获悉,今年赊销情况再次席卷市场;国内二铵工厂陷入价格竞争的漩涡之中,迫于压力之下即便个别工厂挺价也显得孤立难支,价格顺势下行。另一方面出口方面的减量,去年二铵出口总量802万吨,在刷新历史新高的同时也为今年的出口造成了一定的困扰。据中国化肥网统计,今年印度本土7月二铵产量287130吨,1-7月份二铵总产量为140万吨,同比增加44%;而进口方面却有所下行,7月份二铵消耗量538910吨,1-7月二铵进口210万吨,而需求方面却相应减少,1-7月印度二铵消耗量200万吨同比减少了32%(约减少100万吨);从以上数据可简单统计出,印度进口量与消耗量基本持平,也就是说印度目前仍有约为150万吨库存,印度需求平平,且中国出口竞争力度加大,摩洛哥今年针对印度地区二铵出口量大增,据统计1-5月份出口至印度12.9万吨,而去年同期无出口。

其次,供应量相对偏高。去年受出口的提振和化肥用量零增加计划的影响,多数企业在去年甚至更早就有计划投入新产能。到目前为止,新增装置同比去年多出240万吨,虽项目没有完全投产,但今年出口行情较差,国内供应压力“被”增大了很多,个别企业就着本次环保检查的借口开始限产,据中国化肥网统计目前全国二铵整体的开工率不足5成,但因前期国内二铵剩余量较多,市场并未体现紧张的局面。

秋季基层市场即将启动,目前价格虽说上涨乏力,但大幅降价的可能性更低,贸易商持价而观并非上上之选,业内人士认为只要在何时结算上达成一致就可以适当采购,以免长时观望耽误农时,届时价格逆势上涨也不是没有可能。

友情链接: